الرئيسية

أخبارعاجلة

رياضة

- الأخبار الرياضية

- أخبار الرياضة

- فيديو أخبار الرياضة

- نجوم الملاعب

- أخبار الرياضة

- ملاعب عربية وعالمية

- بطولات

- أخبار الأندية العربية

- مقابلات

- رياضة عربية

- رياضة عالمية

- موجب

- سالب

- مباريات ونتائج

- كرة الطائرة

- كرة اليد

- كرة السلة

- رمي

- قفز

- الجري

- تنس

- سيارات

- غولف

- سباق الخيل

- مصارعة

- جمباز

- أخبار المنتخبات

- تحقيقات

- مدونات

- أخبار المحترفين

- غاليري

ثقافة

إقتصاد

فن وموسيقى

أزياء

صحة وتغذية

سياحة وسفر

ديكور

آخر تحديث GMT09:11:56

آخر تحديث GMT09:11:56

تبلغ القيمة السوقية لأسهم المملكة نحو 500 بليون دولار

توقعات بانفتاح السوق السعودية أمام الاستثمار الأجنبي المباشر خلال أشهر

سوق الأسهم السعودية

الرياض - عبدالعزيز الدوسري

بدأت التوقعات المتعلقة بفتح سوق الأسهم السعودية أمام المستثمرين الأجانب خلال الأشهر القليلة المقبلة تسري في الأوساط المالية في الخليج.

وإلى اليوم، يمكن فقط المستثمرين من دول مجلس التعاون الخليجي دخول سوق الأسهم السعودي "تداول"، ولكن السلطات المعنية أجرت أخيرًا بعض التعديلات التي فتحت الباب أمام المستثمرين الأجانب للاستثمار في بعض أنواع الأسهم عبر "اتفاقات المبادلة"، على الرغم من بقائها ضمن قيود صارمة.

وحال استمر المخطط المقترح للسوق، الذي أعلن عنه الصيف الماضي، فيمكن أنَّ يظهر انفتاح السوق السعودية أمام الاستثمار الأجنبي المباشر في شكل ملموس ابتداءً من نيسان/ أبريل المقبل.

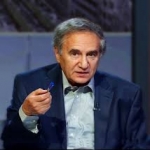

واعتبر رئيس قطاع البحوث في شركة "آسيا للاستثمار"، فرانسيسكو كينتانا، أنَّ "من الطبيعي أنَّ يترقب المجتمع المالي انفتاح السوق السعودية، إذ تبلغ القيمة السوقية للأسهم نحو 500 بليون دولار، أي نحو نصف القيمة السوقية لإجمالي الأسهم المتداولة في أسواق دول الخليج".

كما أضاف: "توفر السوق السعودية منفذًا إلى كبرى الشركات في مجالات الطاقة والتمويل والعقارات التي تهيمن على المنطقة وتتمتع بإمكانات للتوسع عالميًا، كما تتميز بحجمها الكبير والسيولة المتوافرة فيها، إذ تستحوذ حسابات المستثمرين الأفراد على 80 في المئة من حجم التداول اليومي، والسوق تشهد نشاطًا مكثفًا في عدد الاكتتابات العامة، بعضها كبيرة الحجم وتمت بنجاح العام 2014، ويتضح ذلك عند مقارنتها بنشاط الأسواق الأخرى في المنطقة، إضافة إلى أنَّ بعض القطاعات، مثل الخدمات المصرفية، تقدم تقييمات رخيصة حاليًا، بينما تستحوذ كبرى شركات الإنشاء والبناء على اهتمام المستثمرين، لاسيما الشركات التي تستطيع دخول المشاريع الحكومية في البنية التحتية والإسكان المخطط لها خلال السنوات القليلة المقبلة".

وأوضح كينتانا أنَّ "كل هذه العوامل عززت اهتمام المجتمع المالي في السوق السعودية، ويتوقع بعض الخبراء أن تدخل السعودية مؤشر مورغان ستانلي كابيتال إنترناشيونال للأسواق الناشئة (أم أسي سي آي) بحلول العام 2017، ما سيجذب تدفقات كبيرة من الأموال إلى المملكة، تشير التقديرات الأولية إلى 40 بليون دولار في البداية، من المستثمرين الذين لا يستطيعون دخول سوق الأسهم السعودية حاليًا".

كما أضاف: "التدفقات الناتجة من انفتاح السوق السعودية تثير مخاوف في الأسواق الأخرى في المنطقة، مثل أسواق الكويت ودبي والبحرين، بسبب الأموال السريعة التي ستدخل إلى السوق، ولكن كل هذه المخاوف لا أساس لها"، عازيًا ذلك إلى "مقياسين يؤثران في قرارات المستثمرين الكبار في توزيع أصولهم، الأول يحدده مؤشر "أم سي أس آي"، الذي يعتمد عليه المستثمرون لتتبع أداء المؤشر المعني، في حين تستحوذ الصناديق الاستثمارية على محافظ تتكون من مكونات المؤشر ثم تغير حصة توزيع الأسهم في المحفظة بهدف تحسين أدائه وتحقيق عوائد إضافية، ولذلك فإنَّ إدراج دولة في معيار هذا المؤشر يدفع العديد من الصناديق الدولية إلى الاستثمار في هذه الدولة لتكرار أداء هذا المؤشر الجديد".

ثم أوضح كينتانا أنَّ "المملكة العربية السعودية، جنبًا إلى جنب مع الكويت والبحرين والأردن وعُمان ولبنان وفلسطين و17 دولة أخرى، تشكل مؤشر "أم سي أس آي" للأسواق الحدودية الذي يمثل مجموعة أسواق الأسهم الأقل تقدمًا، وعندما تصل دولة ما إلى مستوى معين من التنمية، تُرقى إلى المجموعة الأعلى، أي مؤشر "أم سي أس آي" للأسواق الناشئة، وبما أنَّ عدد المؤسسات التي تتبع هذا المؤشر لاستثماراتها أكبر بكثير من عدد المؤسسات في المؤشرات الأخرى، يزيد انضمام دولة إلى المؤشر التدفقات إلى هذه الدولة، فعلى سبيل المثال، ارتفعت عائدات سوق الأسهم في قطر 55 في المئة وفي دبي 119 في المئة خلال سنة عقب إعلان انتقال السوقين من مؤشر "أم سي أس آي" للأسواق الحدودية إلى مؤشر الأسواق الناشئة.

وأضاف: "ينطبق نظام هذا المقياس على كبرى المؤسسات الاستثمارية، لاسيما صناديق الثروة السيادية، في قراراتها بتخصيص حصص استثماراتها بحسب التوزيع الجغرافي عبر فئات الأصول، وفي هذه الحالة، يجب تخصيص لكل دولة ما يعادل حصتها من الناتج المحلي الإجمالي العالمي".

ونظرًا إلى القيود السابقة التي لا تتيح للعديد من المستثمرين من دخول السوق السعودية، فإنَّ إعادة تخصيص الأموال في أسهم سعودية سيضر بلدانًا أخرى كانت ممثلة بحصة أكبر قبل دخول المملكة.

واختتم: "هناك أخطار إعادة التوزيع السريع والمفاجئ للأموال في كل أنحاء، ومن المنطلق ذاته فإنَّ إمكان تأثر أسواق أقل سيولة وأقل حجمًا بانفتاح السوق السعودية بات واقعًا، ولكن كل هذه المخاوف مبالغ فيها إذ أنَّ هناك عدد من العوامل الدورية تشير إلى أنَّ الأسواق الأخرى، حتى حال انفتاح سوق الأسهم السعودية ودخولها مؤشر الأسواق الناشئة، لن تتأثر بالضرورة من إعادة توزيع الاستثمار".

- الأحد ,27 إبريل / نيسان GMT 05:35 2025 ترامب يُطالب بمرور مجاني لسفن بلاده عبر قناتي السويس وبنما وسط تهديد بالهيمنة وسخط دولي

- الجمعة ,25 إبريل / نيسان GMT 07:34 2025 الصين تفرض رسومًا جمركية على الواردات الأميركية في وقت يشهد تصاعد المخاوف من ركود عالمي

- الخميس ,24 إبريل / نيسان GMT 03:44 2025 ترامب يعلن إستعداده للتراجع عن سياسته الضريبة مع الصين وبكين ترحب بالتوصل إلى إتفاق قريباً

- الأحد ,20 إبريل / نيسان GMT 00:03 2025 كبار المستثمرين يبيعون أسهمهم قبل الانهيار بسبب رسوم ترمب بقيمة 3.8 مليار دولار

- الأحد ,20 إبريل / نيسان GMT 23:59 2025 الحكومة المصرية تمضي نحو تسهيل الإجراءات الجمركية وتتيح سداد الرسوم بعد مواعيد البنوك

- الأربعاء ,16 إبريل / نيسان GMT 22:47 2025 "البنك الإفريقي" يبدأ مشاوراته لإعداد الاستراتيجية الوطنية للجزائر لـ5 سنوات مقبلة

- الأربعاء ,16 إبريل / نيسان GMT 10:03 2025 شركات صينية صغيرة تتعثر بسبب الرسوم الجمركية التي فرضها ترامب وتأثير ذلك على الاقتصاد

- الإثنين ,14 إبريل / نيسان GMT 11:15 2025 الاتحاد الأوروبي يُعلن عن دعم مالي بقيمة 1.6 مليار يورو للفلسطينيين مشروط بإصلاحات السلطة الفلسطينية

GMT 05:35 2025 الأحد ,27 إبريل / نيسان

ترامب يُطالب بمرور مجاني لسفن بلاده عبر قناتي السويس وبنما وسط تهديد بالهيمنة وسخط دولي

GMT 07:34 2025 الجمعة ,25 إبريل / نيسان

الصين تفرض رسومًا جمركية على الواردات الأميركية في وقت يشهد تصاعد المخاوف من ركود عالمي

GMT 03:44 2025 الخميس ,24 إبريل / نيسان

ترامب يعلن إستعداده للتراجع عن سياسته الضريبة مع الصين وبكين ترحب بالتوصل إلى إتفاق قريباًGMT 00:03 2025 الأحد ,20 إبريل / نيسان

كبار المستثمرين يبيعون أسهمهم قبل الانهيار بسبب رسوم ترمب بقيمة 3.8 مليار دولار

GMT 23:59 2025 الأحد ,20 إبريل / نيسان

الحكومة المصرية تمضي نحو تسهيل الإجراءات الجمركية وتتيح سداد الرسوم بعد مواعيد البنوك

GMT 22:47 2025 الأربعاء ,16 إبريل / نيسان

"البنك الإفريقي" يبدأ مشاوراته لإعداد الاستراتيجية الوطنية للجزائر لـ5 سنوات مقبلة

GMT 10:03 2025 الأربعاء ,16 إبريل / نيسان

شركات صينية صغيرة تتعثر بسبب الرسوم الجمركية التي فرضها ترامب وتأثير ذلك على الاقتصادGMT 11:15 2025 الإثنين ,14 إبريل / نيسان

الاتحاد الأوروبي يُعلن عن دعم مالي بقيمة 1.6 مليار يورو للفلسطينيين مشروط بإصلاحات السلطة الفلسطينية

المخاوف من عدم إستقرار قيمة الدولار تتزايد بسبب سياسة ترامب الإقتصادية

واشنطن - ماريّا طبراني

مشهد هبوط وصعود قيمة العملات النقدية العالمية أمر إعتيادي في الأسواق ، لكن ما حصل من تراجع لسعر صرف الدولار الأميركي في الأشهر الأخيرة كان غير عادي على الإطلاق . إذ كان سعر صرف الدولار في صعود أثناء الخ...المزيدشيرين عبدالوهاب تعود للساحة الفنية وتشيد بدراما رمضان وتبدي إعجابها بمسلسل "إخواتي"

القاهرة ـ العرب اليوم

غابت شيرين عبدالوهاب لفترة طويلة عن الظهور، بعدما شاركت في إحدى الإعلانات في شهر رمضان الماضي، وكذلك مشاركتها في إحدى حفلات عيد الفطر، وبعد فترة من الغياب، فسره البعض باهتمام الفنانة المصرية بمتابعة بعض الأعمال ا�...المزيدمنصة إكس تطلق منصة مراسلة جديدة تسمى XChat

واشنطن ـ العرب اليوم

تسعى شركة X، المعروفة سابقًا باسم Twitter، إلى استبدال قسم الرسائل المباشرة بمنصة مراسلة جديدة تسمى XChat.ألمح زاك وارونيك، مهندس البرمجيات في شركة X، إلى أن الشركة ستحذف قسم الرسائل المباشرة اليوم، ردًا على مستخدم واجه �...المزيد"لام شمسية" يثير جدلاً واسعاً بعد طرحه قضية التحرش الجنسي بالأطفال

القاهرة ـ العرب اليوم

حالة جدل كبرى تزامنت مع عرض الحلقة الأخيرة من مسلسل "لام شمسية"، الذي عرض في النصف الثاني من شهر رمضان، وحقق نجاحا كبيرا، واستحوذ على متابعة الجمهور. وطرح المسلسل الذي قام ببطولته أحمد السعدني وأمينة خليل ومحم...المزيد

GMT 19:51 2025 الأحد ,27 إبريل / نيسان

العلا على خريطة السياحة العالمية إرث تاريخي يتألّق برؤية السعودية 2030

GMT 09:11 1970 الإثنين ,28 إبريل / نيسان

إيران تحذر نتنياهو من أي ضربة عسكرية وتؤكد أن الرد سيكون فوريا ولا مكان للحل العسكري

GMT 20:19 2025 الأحد ,27 إبريل / نيسان

أفكار ديكور ساحرة لحفل زفاف نهاري يفيض رومانسية وتميّزاً

GMT 04:05 2025 الإثنين ,28 إبريل / نيسان

مصر تبحث تطورات المفاوضات الأميركية الإيرانية

GMT 11:49 2025 الخميس ,24 إبريل / نيسان

فحوصات الدم تقدم أداة جديدة للتنبؤ بعودة سرطان الجلد في مراحله المبكرة

GMT 04:57 2025 الجمعة ,25 إبريل / نيسان

تبادل لإطلاق النار على خط التماس بين الهند وباكستان

GMT 08:58 2025 الجمعة ,25 إبريل / نيسان

هزتان ارضيتان تضربان تركيا بقوة 4.5 و4.6 درجات

GMT 10:24 2025 الخميس ,24 إبريل / نيسان

رحيل مفاجيء للاعلامي صبحي عطري عن عمر ناهز ثمانية واربعين عاما في المانيا

GMT 05:30 2025 الأحد ,27 إبريل / نيسان

تعيين حسين الشيخ نائباً لرئيس السلطة الفلسطينية وسط توقعات واسعة بأنه سيكون الخليفة المحتمل للرئيس محمود عباس

GMT 04:30 2025 الأحد ,27 إبريل / نيسان

خير الدين حسيب

GMT 04:58 2025 الجمعة ,25 إبريل / نيسان

الدفاعات الجوية الروسية تسقط 79 مسيرة أوكرانية خلال الليل

GMT 05:05 2025 الأحد ,27 إبريل / نيسان

جنازة مهيبة للبابا فرنسيس يحضرها قادة وملوك من شتى بقاع الأرض في لحظة وداع مؤثرة للعالم أجمع

GMT 07:50 2025 الأحد ,27 إبريل / نيسان

ميريام فارس تتألق بإطلالات ربيعية مبهجة

GMT 04:52 2025 الأحد ,27 إبريل / نيسان

القوة الناعمة: سناء البيسي!

GMT 05:15 2025 الأحد ,27 إبريل / نيسان

تصاعد الكارثة في ميناء رجائي و 18 قتيلاً و800 مصاب بالانفجارات التي هزّت أكبر مرفأ تجاري في إيران

GMT 05:00 2025 الجمعة ,25 إبريل / نيسان

زلزال إسطنبول لم يؤثر على موقع بناء محطة "أكويو" للطاقة النووية

GMT 16:58 2025 الخميس ,24 إبريل / نيسان

الصين تطلق سفينة الفضاء المأهولة شنتشو - 20.. مساء الخميس

GMT 05:03 2025 الجمعة ,25 إبريل / نيسان

قصف جوي أميركي يستهدف جماعة "أنصار الله" غربي اليمن

GMT 04:45 2025 الأحد ,27 إبريل / نيسان

عن الأزهر ود.الهلالى!

GMT 04:21 2025 الأحد ,27 إبريل / نيسان

صوت من الزمن الجميل

GMT 06:44 2025 الأحد ,27 إبريل / نيسان

الغارات الأميركية لا تهدأ وسط تصعيد عسكري ضد الحوثيين في اليمن منذ منتصف مارس

GMT 04:22 2025 السبت ,26 إبريل / نيسان

توقعات الأبراج اليوم السبت 26 إبريل / نيسان 2025

Maintained and developed by Arabs Today Group SAL

جميع الحقوق محفوظة لمجموعة العرب اليوم الاعلامية 2025 ©

Maintained and developed by Arabs Today Group SAL

جميع الحقوق محفوظة لمجموعة العرب اليوم الاعلامية 2025 ©

أرسل تعليقك